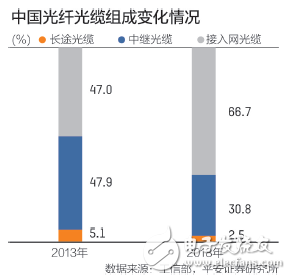

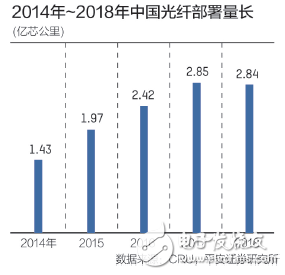

光纤在收集根本举措措施中占有主要地位。陪伴着5G手艺的普和,国内也有浩繁光纤范畴的手艺气力插手,光纤光缆行业愈来愈遭到市场存眷,这也令市场合作加倍剧烈。 不外,在5G的摆设还没有成熟前,光纤企业还需要履历一段由4G向5G过渡的阵痛期。 图为国内某光纤制造商工作人员在出产车间繁忙 5G催生光纤需求激增 1970年,美国康宁公司发现了首款低消耗光纤,现在,康宁已制造出跨越十亿芯千米的光纤。 康宁公司暗示:“将来,各项办事将生成海量数据,而5G需要借助光纤来传输这些数据。虽然全球各地的运营商都将有本身的摆设方式,可是它们都不谋而合地将光纤作为首选介质。” 在2019世界挪动年夜会·上海(MWC2019上海)上长飞光纤光缆股分无限公司(下称“长飞光纤”)也面向全球发布了5G全毗连计谋。 长飞光纤履行董事兼总裁庄丹在年夜会上公然演讲时暗示:“光纤作为5G智能时期的神经收集,将跟着将来5~10年5G建网周期放量增加。当5G从NSA到SA组网演化后,全球光纤需求将上量。” 5G万物互联在带来数据成倍增加的同时,还将为工业互联网的成长注入动力。现今企业反面对资本合作、手艺挑战、供需不服衡等窘境,数字化转型是冲破这些瓶颈、实现价值缔造的要害路子。 5G收集超高速度、超年夜带宽、超低时延等特点将从工业到消费范畴,给社会各行业各带来通讯效力的量变,并催生出如无人驾驶、智能工场、长途医疗等新型利用场景。 光纤产物也在5G收集传输中阐扬侧重要的感化。由于当人们在利用无线收集聊天、工作、看片子或玩游戏时,各个无线节点现实上是经由过程年夜量光纤收集彼此毗连的。 而跟着4G和5G收集无线接入点的不竭拓展,就会需要愈来愈多的光纤来知足这些收集日趋增加的需求。日内瓦年夜学传授尼古拉斯·吉森(Nicolas Gisin)对第一财经记者暗示:“5G意味着更多加倍高速的收集通讯,也就是需要更多的无线毗连,好比主动驾驶和长途节制,这就需要更多的光纤来知足毗连。” 与此同时,5G承载网也对光纤光缆提出新挑战。针对5G承载收集稠密组网架构集中化、云化年夜带宽收集、高收集效力的特点,长飞光纤发布的新计谋,将经由过程5G高密度和年夜带宽接入,供给笼盖从主干网到接入网的全系列光纤产物,构成5G端到真个全场景毗连处理方案。 光纤市场隆冬尾声快要 工信部发布的中国光纤光缆长度数据显示,在2013年~2018年之间,接入网光缆长度占比快速晋升,从2013年的47%晋升至2018年的66.7%;2013年-2018年,光纤光缆新增加度为2638万千米,此中接入网光缆占比为80%。 这一高增速在2019年呈现短暂放缓,首要缘由是2018年处在4G扶植根基完成,5G扶植还没有最先的时候节点,运营商还没有发生新的收集范围扩大需求,并且从客岁下半年起,三年夜运营商别离缩减了本钱开支预算。是以本年对光纤行业来说长短常艰巨的一年。 本年年头,中国挪动启动了跨越1亿芯千米的光缆采购投标项目,设置最高投标限价跨越百亿元人平易近币范围,不外单价创下新低。野村证券的陈述指出,中挪动此次采购是逢迎光纤入户和4G进级的需要,进一步的5G收集需求并未在此次投标上反应。 不外来岁起需求端可能最先有所好转。中信建投的研报显示,估计中国5G前传收集将可能累计带来光纤光缆新增需求约2.45亿芯千米,该需求2019年将会有部门释放。同时猜测,2019年、2020年国内全体光纤的需求别离到达3.38亿芯千米和3.48亿芯千米范围。 保守光通讯龙头企业中天科技本年4月底表露的财报显示,归属在上市公司股东的净利润自2018第三季度以来,处在持续下滑状况。与此同时,公司的产物正在从“有线”转向“无线”,但愿转型成为消息通讯产物与方案分析办事供给商。 中天科技的合作敌手,利市光电本年一季度的增速也较着低在客岁。财报显示,2018年,利市光电实现营收338.66亿,同比增加30.50%,归母净利润25.32亿,同比增加20.27%。但2019年一季度,利市光电实现营收67.99亿,同比增加仅7.45%,归母净利润4.57亿,同比削减5.18%。 多元化营业助推成长 长飞光纤估计,2019年全球光纤需求量约在5.2亿千米,2023年将增加到6.5亿千米。将来五年,全球要铺设的光纤长度约30亿千米。 在包罗长飞光纤、利市光电、狼烟通讯、富通团体和中天科技在内的中国五年夜年夜光纤厂商中,长飞光纤是独一一家具有三种预制棒工艺线路和手艺的公司,并实现了较为完全的财产链。2018年长飞光纤财报显示,光纤和光纤预制棒的毛利率就高达49.43%。 市场研究显示,在光纤财产链中,对光棒出产手艺的要求最高,占全部财产链本钱的 70%。与此同时,因为国内光棒反推销政策增添了国外进口光棒的采购价钱,是以具有光棒出产能力且光棒自给率较高的企业将具有必然合作劣势。 五年夜光纤厂商中,富通团体是国内独一具有光棒全合成法自立常识产权的企业,出产的光纤光缆产物首要供给给三年夜电信运营商,是国内三年夜电信运营商中国挪动的首要供给商之一。 狼烟通讯在光纤通讯手艺、数据通讯手艺、集成电路手艺等深度融会方面具有必然的劣势,公司正在积极践行“云网一体”的转型计谋。本年的世界挪动年夜会上,狼烟通讯提出了“泛在、超宽、开放、随需”的新一代聪明光网(SMART ON)处理方案。 中天科技是国内光电缆品种最齐备的企业,主营光纤通讯和电力传输。公司在国内率先建成海底光缆完全出产线,具有海底光缆制造的焦点手艺,旗下子公司中天科技海缆无限公司是国内第一家具有完全自立常识产权的海底光缆厂商。 利市光电与中天科技同属在光通讯行业龙头企业,市值相差不到30亿元、范围体量和事迹程度都较为接近。利市光电在2003年上市,2014年至2017年,利市光电股价从3元摆布涨至33元的最高价,成为一只“白马股”。公司的海缆制造财产已初具范围,公司部属子公司海洋光网首要处置海底光缆的研发制造,公司在国际海洋市场上衔接海底光缆定单已冲破了1万千米。 在光纤需求疲弱,价钱下跌的布景下,各家公司都在追求营业的多元化。 光通讯模块范畴是一个潜伏的投资机遇。包罗长飞光纤、利市光电和中天等企业已在该范畴进行结构,而且已构成响应的处理方案。近两年来,长飞光纤推出了一系列利用在数据中间的模块,利市光电则计谋性的结构硅光子模块范畴,而且已具有100G硅光模块能力,而中天也推出了100G、400G等分歧类型的光模块产物,完成从无源到有源的计谋转型。 另外,作为承载全球95%以上国际数据的海缆,最近几年来跟着数据中间和带宽流量的飞速增加,全球规模内开启了新�����APP一轮的新建海缆高潮,与此同时扶植在20世纪初的第一批海缆已逐步步入生命周期的晚期,能够说将来几年海缆市场将迎来庞大机遇。 在海缆营业方面,中天和利市光电较早进入该范畴。利市在2018年就实现了万千米海底光缆交付的里程碑,并在上个月公布追求收购华为海底光缆营业。长飞光纤也恰是看到了如许的市场机遇点,在2018年头与江苏宝胜科技成立合伙公司,正式进军海缆市场。 不外券商暗示,海底光缆的市场容量依然较小,显现寡头垄断的场合排场,首要具有在浙江和福建等地部门平易近营转型机构的参与,但海底光缆的益处是受周期的影响较小。

欢迎关注,了解更多资讯