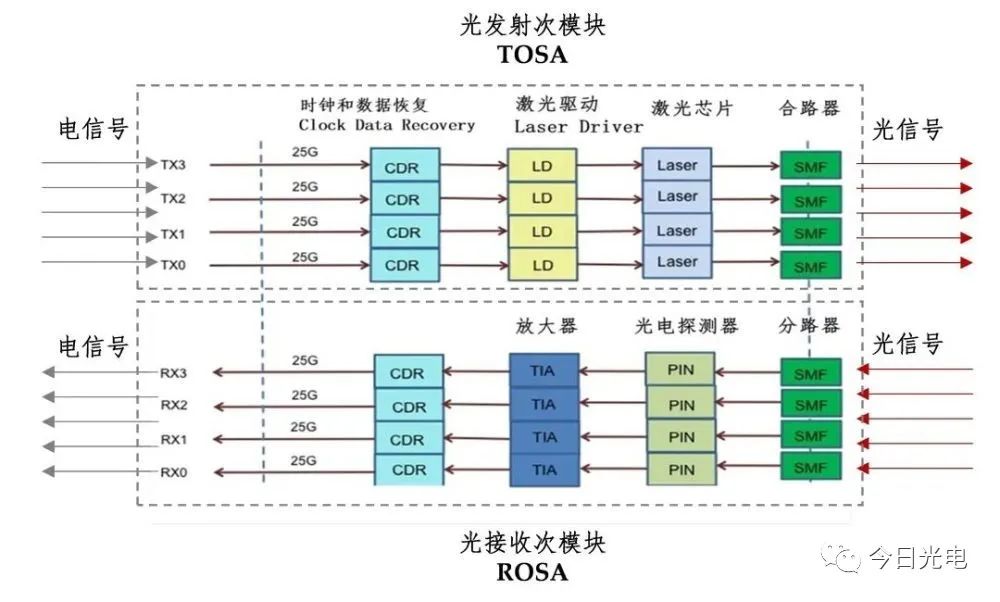

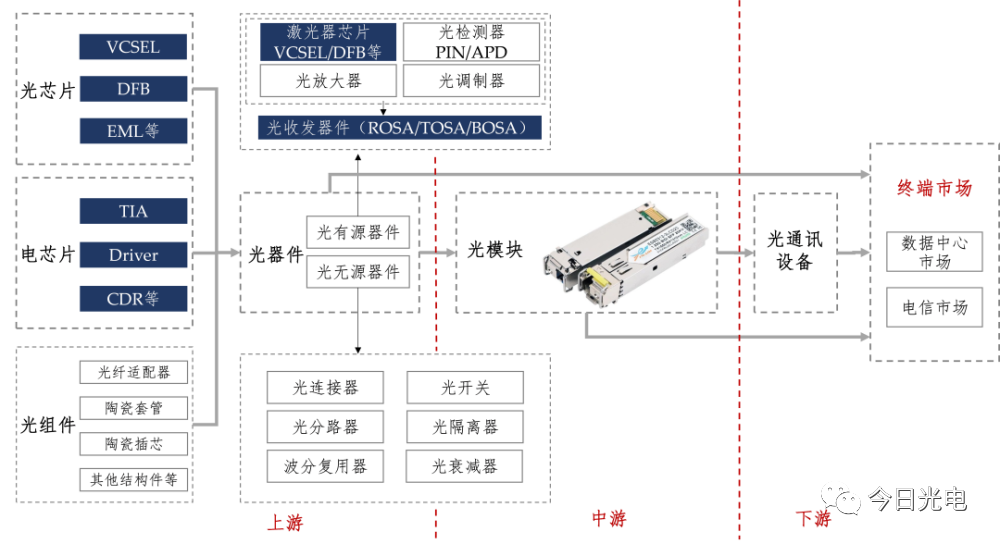

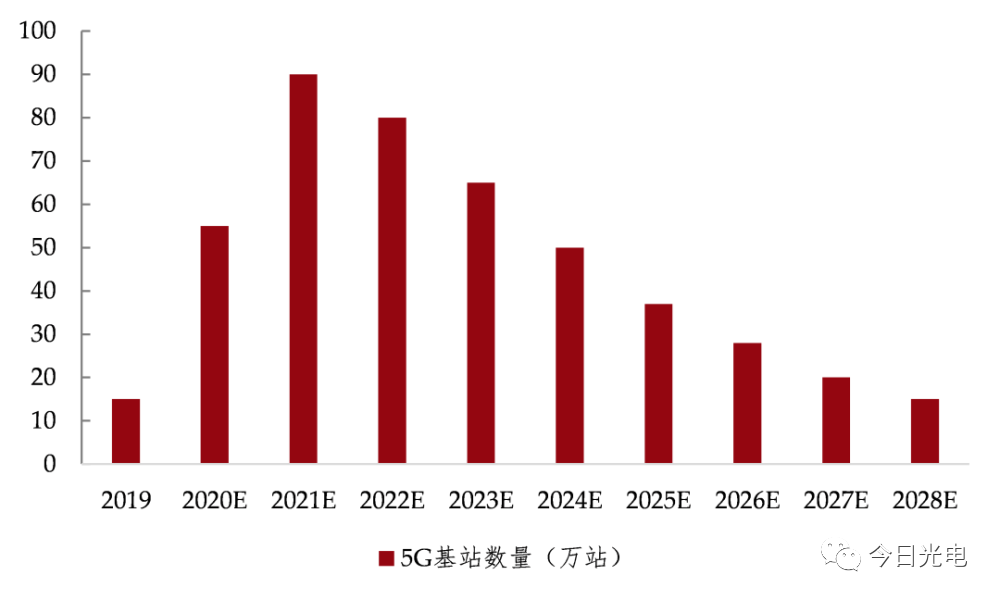

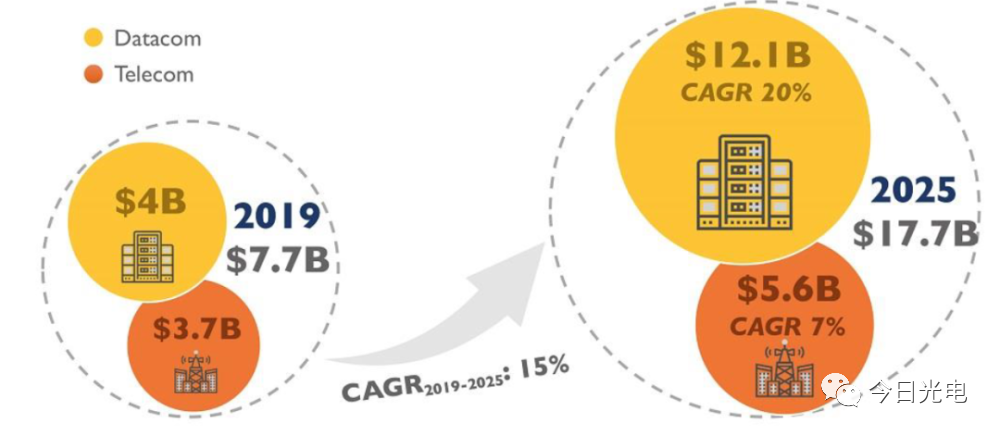

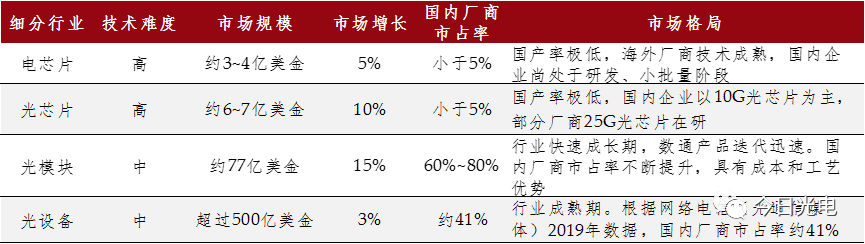

跟着数据流量指数级增加,凭仗传输带宽高、抗干扰性强、长距离衰削减等劣势,光纤慢慢代替保守铜缆成为收集通讯的支流传输介质,“光进铜退”趋向较着。在5G扶植进入热门期和数据中间扩容需求的双轮驱动下,我国光通讯财产链面临周期性成长机缘。我国光模块厂商在封装本钱和工艺方面全球领先,无望掌控25G/100G向400G进级进程扩年夜市场份额,同时上游的光芯片厂商也将在半导体国产化替换的海潮鞭策下成长强大。 1光通讯引见 光通讯,即以光为载体进行消息传输的通讯体例,相较在保守铜缆通讯,光通讯在带宽、速度、抗干扰、抗侵蚀、体积分量等方面都表现出较着劣势。跟着光通讯手艺不竭成熟,全体本钱慢慢下降,“光进铜退”成为最近几年来通讯行业的首要趋向,光通讯在电信市场和数据中间已获得普遍利用。 简化来看,光通讯系统由光通讯装备和传输光纤两部门组成。光纤是光的传输通路,光模块一班配置在光通讯装备中,是完成光电转换功能的焦点,凡是集收发光旌旗灯号功能为一体。 材料来历:公然材料清算 光模块凡是由TOSA(Transmitter Optical Subassembly,光发射次模块)/ROSA(Receiver Optical Subassembly,光领受次模块)/BOSA(Bidirectional Receiver Optical Subassembly,光收发一体模块)等组件封装而成,内部芯片包罗光芯片、电芯片等等。各构成部门功能以下: 材料来历:鋆昊本钱 在发射端,光模块的TOSA(光发射次模块)包罗CDR(Clock Data Recovery,时钟和数据恢复)、LD(Laser Driver,激光驱动)、激光器芯片、合路器等器件。发射端传输道理以下:1)起首,数字旌旗灯号经由过程CDR完成时钟和数据恢复,以确保准确的数据采样;2)LD(激光驱动器)按照时钟恢复后的数据来驱动、激起Laser(激光器芯片)发出载有旌旗灯号的激光;3)合路器将多路光聚合为一路,实现更快的传输速度,将旌旗灯号输入至光纤。 在领受端,光模块的ROSA(光领受次模块)包罗分路器、光电探测器、TIA(Trans-Impedance Amplifier,跨阻放年夜器)、CDR等组件。领受端传输道理以下:1)起首,光纤中的光旌旗灯号经由过程分路器将旌旗灯号分成多路;2)光电探测器领受光旌旗灯号转换为电旌旗灯号;3)TIA放年夜器将电旌旗灯号放年夜以便后续处置;4)CDR完成时钟和数据的恢复,并传导至光通信装备。 材料来历:鋆昊本钱 2光通讯财产链 光通讯在财产链上能够分为四个环节:光芯片/电芯片等焦点元件出产,光器件封装,光模块封装和光通讯装备出产。 焦点元件出产:首要包罗光芯片与电芯片,此中,光芯片是光模块内部实现光电转换的焦点,电芯片是光模块内部电旌旗灯号处置和调制的焦点元件。 光器件封装:将光芯片、电芯片等部件封装构成光器件,依照是不是需要实现光电旌旗灯号转换,可分为有源器件和无源器件。光器件是光芯片和光模块的过渡产物。 光模块封装:将各类光器件和其他部件封装构成光模块,是光通讯中实现光电转换的焦点,产物处在快速迭代进级阶段,国产厂商具有本钱和工艺劣势。 光通信装备出产:将光模块等集成为光通信装备,并间接向终端客户出货,具有本钱垄断劣势,今朝华为、中兴、狼烟等国内支流厂商已具有全球劣势。 材料来历:鋆昊本钱 3终端需求 电信市场和数据中间市场是光通讯的首要下流市场,最近几年来跟着4K/8K显示屏幕的呈现,HDMI光纤线缆等利用也最先进入市场。 电信市场:5G扶植进入热门期,前传周全进级25G 光通讯在电信市场首要利用在传输承载网、固网接入网和无线接入网。5G时期,为实现矫捷调剂、组网庇护等功能,和年夜带宽、低时延等便利的机能保障,通讯收集架构从两级演进为三级 ,新增中传光模块需求,且前传和回传光模块速度需求进级,是以,5G扶植对光模块的数目需求急剧增加,且光通讯芯片由10G进级到25G。2019年至2023年,我国三年夜运营商5G宏基站扶植范围达400万站,将带动电信光模块需求显著增加,25G系列芯片需求随之激增。 材料来历:工信部,鋆昊本钱清算 数据中间市场:流量迸发式增加,光模块产物迭代需求延续具有 光通讯在数据中间市场首要利用在数据中间内办事器与互换机、互换机与互换机之间的互联。跟着数据中间年夜型化趋向和内部架构扁平化成长,数据中间光模块平均3~4年完成一次产物迭代更新。2019年,亚马逊、谷歌等数据中间龙头已进军结构数通400G(需要25G/50G光芯片),跟着数据中间需求延续增加,数据中间无望成为光通讯行业最年夜终端需求。 消费电子市场:年夜带宽传输需求初现,光通讯手艺可处理传输瓶颈 消费电子市场中,跟着智能家居、智能汽车、AR/VR等利用不竭成长,保守铜线传输体例在带宽、时延和传输距离等方面的瓶颈日趋闪现,以光波为载体传输旌旗灯号可以或许包管数据高质量传输。HDMI光纤�����APP线缆等慢慢最先进入市场。 4市场范围和合作款式 按照Yole最新研究猜测,全球光模块市场范围将由2019年的77亿美元增加至2025年的177亿美元,年均复合增加率到达15%。此中电信市场范围将由37亿美元以7%的复合增加率增加至56亿美元,数通市场将由40亿美元以20%的复合增加率增加至121亿美元,数通光模块占比进一步晋升。 材料来历:Yole 光芯片:手艺壁垒较高,亟待国产冲破 光芯片是光模块内实现光电转换的焦点,全球市场范围约6~7亿美元,估计将来3-5年跟着数据中间扶植加快和5G扶植进入热门期,市场范围复合增速将跨越10%。 光芯片可分为VCSEL(Vertical Cavity Surface Emitting Laser,垂直腔面发射激光器),DFB(Distribute Feedback Laser,散布式反馈激光器)和EML(Electroabsorption Modulated Laser,电接收调制激光器)。对应市场范围和首要供给商以下: 材料来历:鋆昊本钱 今朝10G光芯片根基实现国产化,25G和以上高速光芯片市场首要由国外厂商占有,国产化率极低。最近几年来,国产厂商如三安光电、长瑞光电、陕西源杰等最先进入市场,无望在最近几年内实现高速光芯片的国产化。 电芯片:海外巨子垄断,国内企业处在起步阶段 电芯片可进行电旌旗灯号的调理,以共同光芯片工作;也可进行复杂数字旌旗灯号处置,如调制、相关旌旗灯号节制、串并/并串转换等。今朝电芯片多为集成芯片,也有少许的分立方案在售。 材料来历:鋆昊本钱 跟着数据量的不竭增年夜和装备的存量更新,光模块需求急剧增加的同时,电芯片市场范围也随之增加,估计将来5年电芯片的市场增速将跨越5%,光模块电芯片2020年全球市场范围约3-4亿美元。 在光模块电芯片范畴,10G和以下电芯片国内供给成熟,首要供给商包罗厦门优迅、南通飞昂等。25G和以上电芯片多依靠进口,Macom、Semtech等美国企业手艺成熟,国内厂商在高速TIA、CDR和DSP产物范畴与国外具有1-2代手艺差距;南通飞昂利用锗硅工艺已量产出货。 光模块:国内厂商具有本钱和工艺劣势,市占率不竭晋升 今朝光模块市场中,国内厂商市占率慢慢提高,据Ovum数据显示,2019年,光收发模块方面,中际旭创、光迅科技、海信宽带别离名列全球第2、第4、第六位。 全体来看,光模块出产进程中,国内以中际旭创为代表的企业具有较强本钱劣势和封装工艺劣势,占有全球60-80%市场份额。国内光模块厂家对高速度光芯片国产化需求强烈。 材料来历:鋆昊本钱,收集电信 5将来趋向 上游光芯片和电芯片手艺冲破是首要成长标的目的。从财产链全体看,光通讯上游光芯片和电芯片位在光通讯财产链的焦点位置,手艺壁垒高、产物价值含量高。我国厂商固然慢慢晋升了在光通讯市场的全体市占率,但以光模块封装为主,在上游焦点部件光/电芯片范畴与国际程度差距较年夜,我国企业具有必然光/电芯片量产能力。 编纂:黄飞

欢迎关注,了解更多资讯